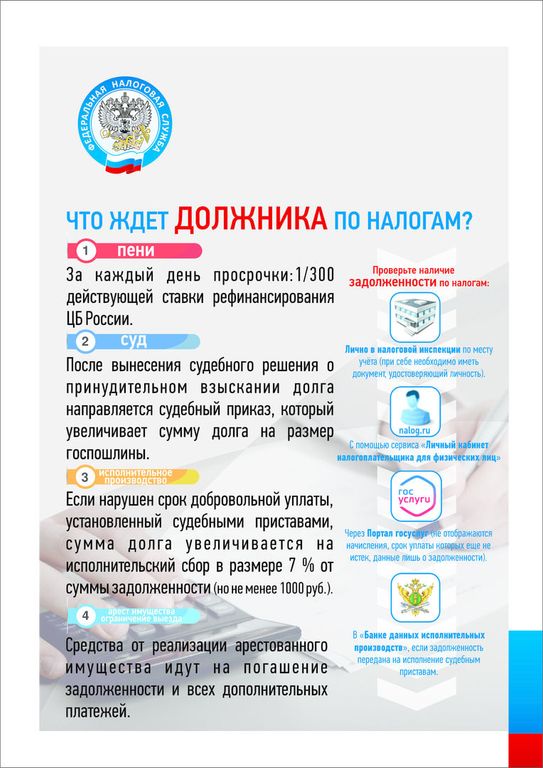

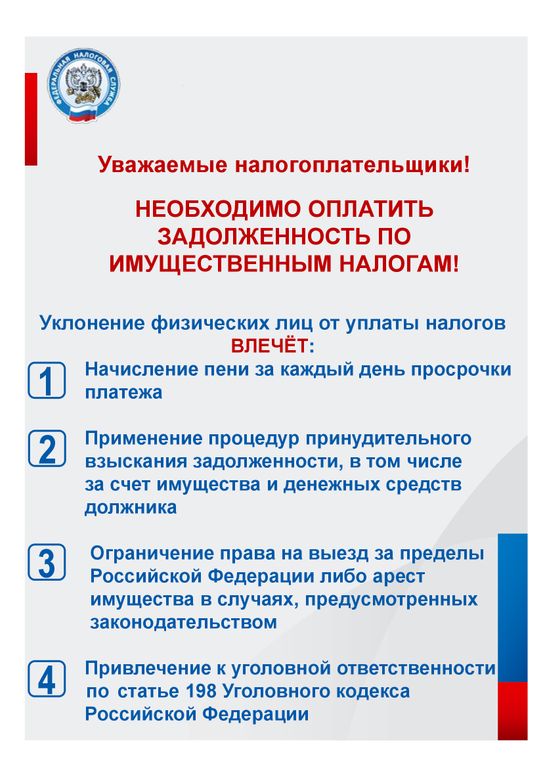

На сайте ФНС России создан раздел, в котором можно узнать о новом налоговом режиме для самозанятых – «Налоге на профессиональный доход».

На сайте можно прочитать о налоговом режиме, правилах его применения, преимуществах и ограничениях, предусмотренных законом. Также там можно найти актуальные редакции нормативных документов.

Кроме того, есть отдельный раздел со ссылкой на веб-кабинет для тех пользователей, кто регистрируется с помощью компьютера. У тех, кто предпочитает мобильные технологии, есть возможность скачать приложение «Мой налог».

Также на сайте есть раздел «Вопросы и ответы», где, например, можно узнать, могут ли индивидуальные предприниматели совмещать налоговый режим для самозанятых и упрощенную систему налогообложения, или основное место работы и подработку в качестве самозанятого.

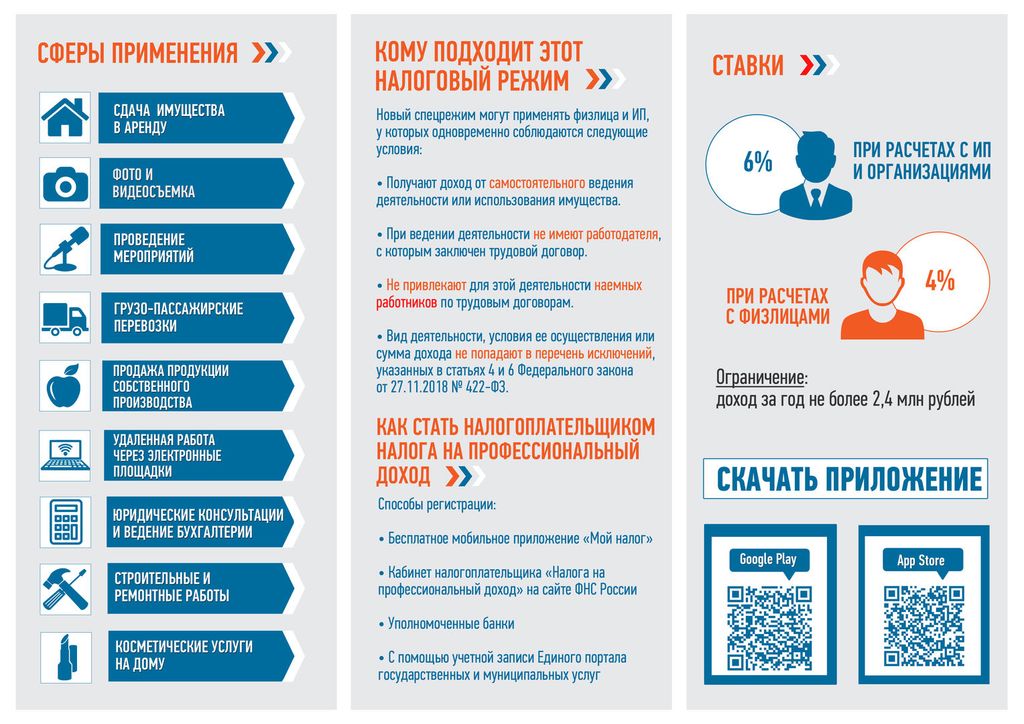

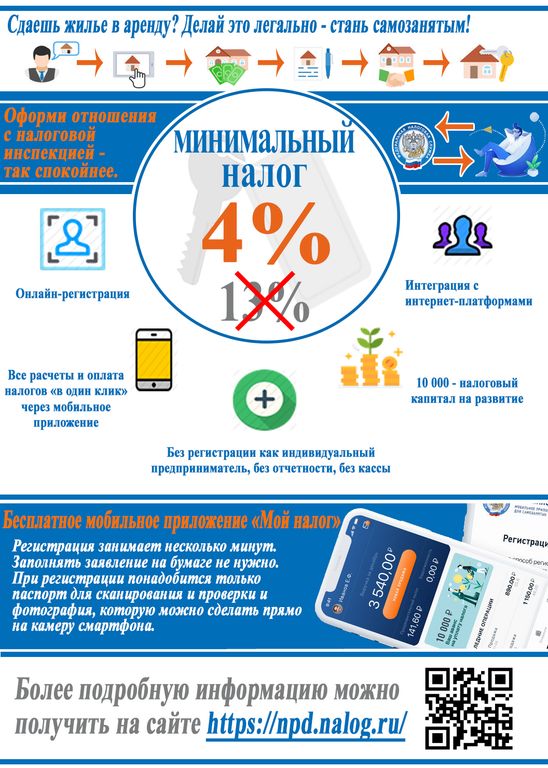

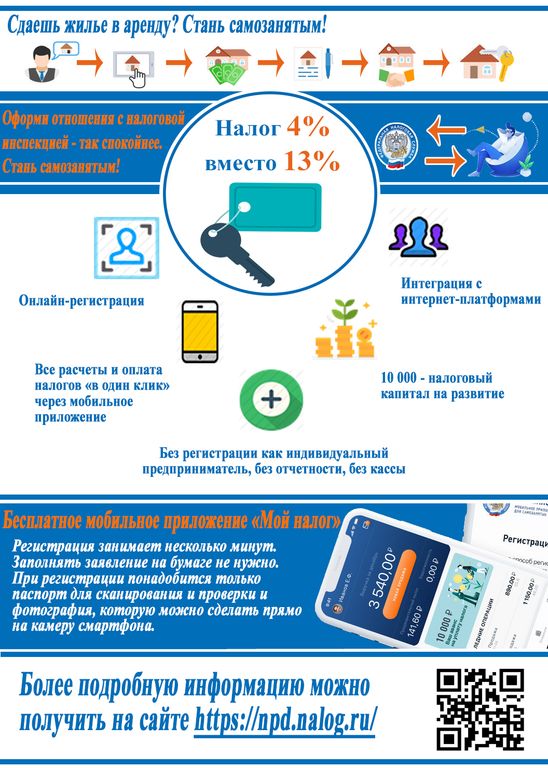

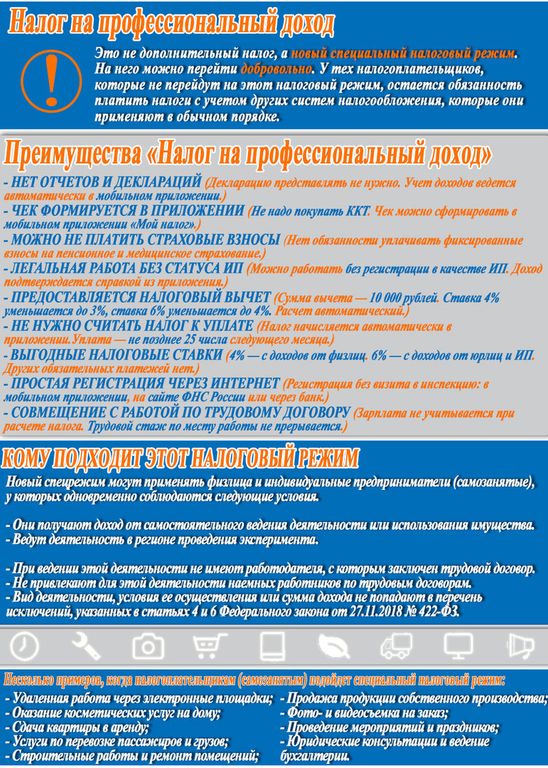

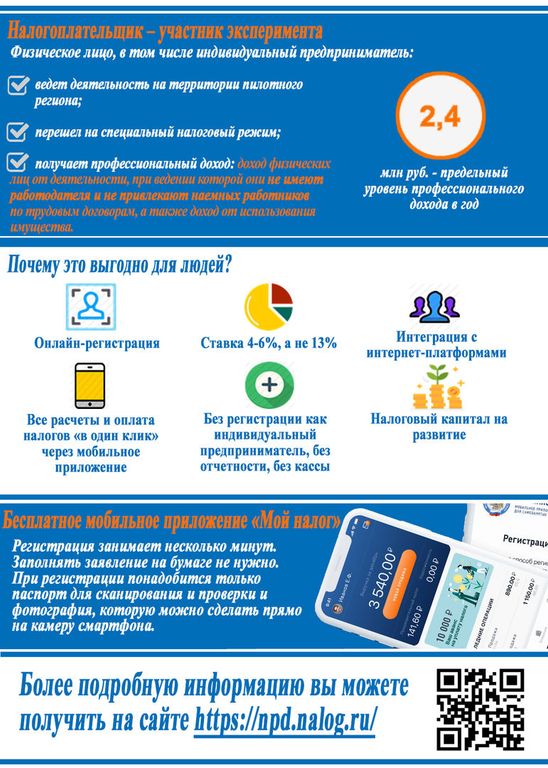

Налог на профессиональный доход – это новый специальный налоговый режим, который введен в порядке эксперимента в нескольких регионах России.

Будет ли у самозанятых идти трудовой стаж для начисления пенсии?

Налог на профессиональный доход не предполагает уплату обязательных страховых взносов на пенсионное страхование. Нет ни фиксированного, ни минимального размера взносов. Поэтому и период работы в качестве самозанятого на специальном налоговом режиме не учитывается как трудовой стаж и не повлияет на назначение пенсии.

Но можно получать профессиональный доход и одновременно работать по трудовому договору. Например, сдавать квартиру и платить 4% от этих доходов. При этом работодатель за работника платит страховые взносы в обычном порядке. Период работы по трудовому договору, даже если он совпадает с уплатой налога на профессиональный доход, засчитывается в трудовой стаж.

Также можно добровольно уплачивать страховые взносы на пенсионное страхование. В этом случае период, за который уплачены такие взносы, будет учтен при определении стажа для назначения пенсии. Сумма взносов и порядок уплаты установлены статьей 29 Федерального закона от 15 декабря 2001 года № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации». В 2019 году, чтобы получить полный год страхового стажа, нужно заплатить около 30 тысяч рублей. При уплате меньшей суммы засчитываемый страховой стаж будет соразмерно уменьшен.

Допускается ли использовать спецрежим при работе через интернет?

Да, специальный налоговый режим можно применять при удаленной работе. Например, можно искать клиентов самостоятельно, получать заказы из социальных сетей, работать на электронных площадках, продавать услуги по подписке, консультировать. При этом должны соблюдаться основные условия применения специального налогового режима, а на каждое поступление необходимо сформировать чек и отправить его плательщику.

Допустимо ли совмещение трудового договора и подработки в качестве самозанятого?

Да, можно получать заработную плату на основной работе и зарегистрироваться в качестве плательщика налога на профессиональный доход. Сумма доходов от работодателя не будет учитываться при расчете лимита для спецрежима. Платить налог на профессиональный доход с заработной платы тоже не придется.

Например, можно иметь основную работу и сдавать квартиру, уплачивая налог с дохода от нанимателя по ставке 4%. Или работать в кондитерской по трудовому договору и выпекать пирожные на заказ в свободное от работы время – налог с дохода от такой подработки начисляется по ставке 4%. А лимит для расчета налога на профессиональный доход не зависит от размера заработной платы на основной работе.

Есть ли минимальная сумма дохода для применения этого режима?

Нет, минимального порога закон не предусматривает.

Как можно зарегистрироваться, чтобы применять этот режим?

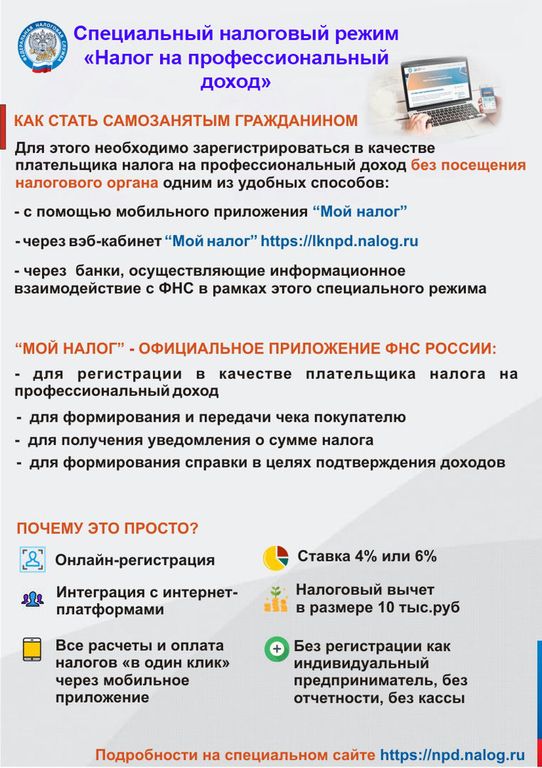

Тем, кто хочет перейти на специальный налоговый режим, нужно зарегистрироваться в качестве налогоплательщика налога на профессиональный доход.

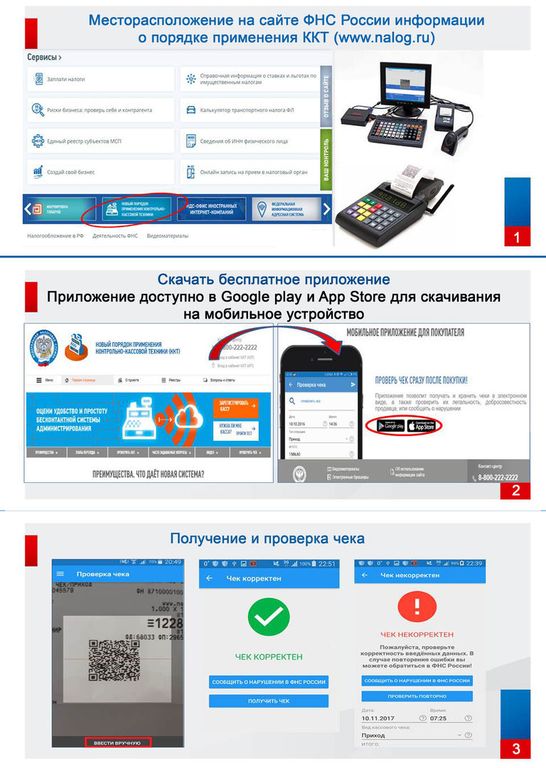

Регистрация осуществляется либо через мобильное приложение ФНС России «Мой налог», либо через кредитную организацию, осуществляющую информационное взаимодействие с ФНС России в рамках этого специального режима.

Скачать мобильное приложение «Мой налог» можно для платформы Android через сервис Google Play, а для платформы iPhone OS через сервис App Store. В поле поиска приложений нужно ввести слова «Мой налог».

Процесс регистрации для граждан, уже имеющих доступ в личный кабинет налогоплательщика – физического лица максимально прост. Достаточно войти в мобильное приложение используя ИНН и пароль, указать и подтвердить свой номер мобильного телефона и выбрать регион осуществления деятельности.

Если доступ в личный кабинет отсутствует, в процессе регистрации добавится шаг, на котором будет нужно отсканировать с помощью мобильного приложения свой паспорт и сделать собственную фотографию.

Процесс регистрации сопровождается подробными разъяснениями и подсказками, можно пройти экспресс тест, показывающий может ли самозанятый гражданин применять новый спецрежим.

Как определить место ведения деятельности?

Место ведения деятельности самозанятый определяет самостоятельно. Регион нужно указать при регистрации.

Можно работать в нескольких регионах. Это не запрещено и не будет причиной для отказа в регистрации. Главное, выбрать один из регионов проведения эксперимента. Регистрироваться нужно только в одном регионе. Менять регион можно не чаще одного раза в год.

Где регистрироваться самозанятому, который работает в разных регионах?

Он может выбрать при постановке на учет регион преимущественного ведения деятельности.

Как самозанятый может подтвердить доход от профессиональной деятельности?

В приложении можно будет сформировать справку, которая подтвердит доходы. Эту справку можно предоставить в банк при оформлении кредита или расчете пособий.

Какие виды деятельности можно осуществлять на этом режиме?

Любые виды деятельности, не запрещенные законодательством Российской Федерации и за исключением прямо поименованных в части 2 статьи 4 закона о проведении эксперимента по налогу на профессиональный доход.

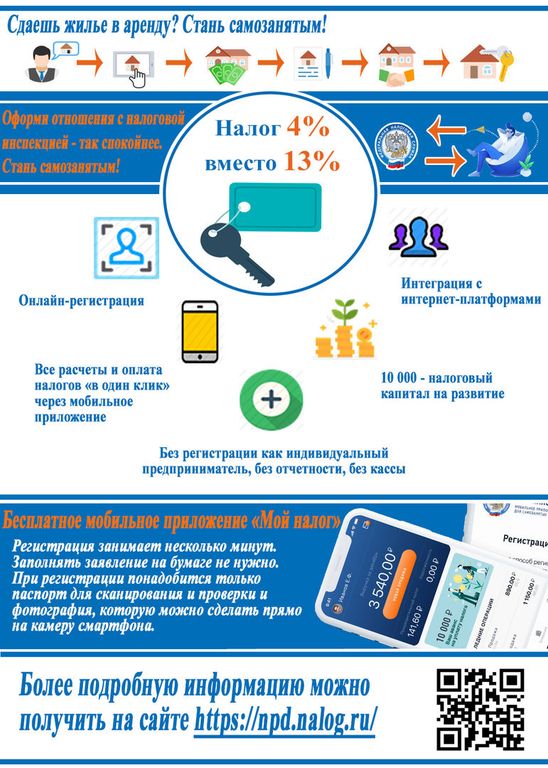

Может ли госслужащий сдавать свою квартиру на этом налоговом режиме?

Да, госслужащие вправе применять налог на профессиональный доход только в целях налогообложения доходов от сдачи в наем жилых помещений. Согласно подпункту 4 части 2 статьи 6 Федерального закона «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)» не являются объектом налогообложения доходы государственных и муниципальных служащих, за исключением доходов от сдачи в аренду (наем) жилых помещений.

Может ли ИП совмещать этот спецрежим с упрощенной системой налогообложения?

Нет, совмещать разные спецрежимы нельзя, даже по разным видам деятельности. При применении упрощенной системы налогообложения нельзя зарегистрироваться в качестве плательщика налога на профессиональный доход. Придется отказаться от упрощенной системы налогообложения или другого применяемого спецрежима. На это есть один месяц с момента регистрации в качестве самозанятого. В противном случае регистрация ИП в качестве самозанятого будет аннулирована.

Если индивидуальный предприниматель ведет деятельность, которая облагается налогом по упрощенной системе налогообложения, он не сможет платить налог на профессиональный доход по другим видам деятельности — в том числе, тем доходам, которые получает как физическое лицо. Например, нельзя заниматься торговлей и платить единый налог на вмененный доход и одновременно сдавать квартиру и платить с этих доходов 4% в качестве самозанятого.

Можно ли ИП применять этот режим и не платить страховые взносы?

Да, можно. При этом нужно отказаться от всех иных применяемых специальных режимов налогообложения, подав соответствующие уведомления в налоговый орган по месту регистрации. Если вы на патентной системе налогообложения, то можно дождаться окончания действия патента и перейти на уплату налога на профессиональный доход. Находясь на налоге на профессиональный доход, вы будете освобождены от уплаты взносов в Пенсионный фонд. Уплата в ФОМС будет осуществляться в составе платежа по налогу на профессиональный доход. При этом, если Вы состоите как физическое лицо в трудовых отношениях с работодателем по другой деятельности, то страховые взносы от такой деятельности уплачиваются работодателем в общем порядке.

Может ли самозанятый указать несколько видов деятельности?

Да, можно указать несколько видов деятельности в настройках профиля мобильного приложения «Мой налог».

Можно ли на этом режиме арендовать помещение и работать там?

Можете арендовать помещение. Закон подобного рода ограничений не содержит.

Можно ли на этом режиме получать деньги от компаний?

Да, доход можно получать не только от физических лиц, но и от юридических лиц и индивидуальных предпринимателей. Ставка налога на профессиональный доход при этом составит 6%.

Можно ли платить налог на профессиональный доход с заработной платы?

С заработной платы по трудовому договору нельзя платить налог на профессиональный доход. Эти суммы облагаются налогом на доходы физических лиц и страховыми взносами в общем порядке. Обязательные страховые взносы за работников уплачивает работодатель. Он же является налоговым агентом и удерживает налог на доходы.

После увольнения доходы от бывшего работодателя в течение двух лет не могут облагаться налогом на профессиональный доход.

Можно ли платить этот налог с доходов от аренды нежилых помещений?

Нельзя. Доходы от передачи имущественных прав на недвижимое имущество (за исключением аренды (найма) жилых помещений) не могут быть отражены в рамках этого специального налогового режима.

Можно ли принимать деньги от клиентов наличными?

Да, можно. Ограничения по способу приема денег от клиентов и покупателей нет. Они могут поступать на карту, счет в банке, через платежные системы или наличными.

Можно ли работать в нескольких субъектах?

Законом не запрещено ведение деятельности в нескольких субъектах. При этом при регистрации необходимо указать один регион ведения деятельности из числа входящих в территорию эксперимента.

На телефоне нельзя установить приложение. Что делать?

Если у вас есть иное устройство с выходом в сеть Интернет, можно воспользоваться Web-версией приложения «Мой налог», размещённой в информационно-телекоммуникационной сети «Интернет» на официальном сайте Федеральной налоговой службы www.nalog.ru. Данным налоговым режимом можно воспользоваться только с помощью специального программного обеспечения.

Надо ли регистрироваться в качестве ИП?

Использовать новый специальный режим могут как физические лица, так и индивидуальные предприниматели. Однако существуют виды деятельности, осуществление которых требует регистрацию в качестве индивидуального предпринимателя.

Налог на профессиональный доход придется платить со всех поступлений на счет?

Нет, налогом на профессиональный доход облагаются только те доходы, которые являются объектом налогообложения по закону и отражены при формировании чеков в приложении «Мой налог». Также доходы могут учитываться в автоматизированном режиме уполномоченным банком или оператором электронной площадки, если налогоплательщик дал на это согласие.

Специальный налоговый режим не предусматривает начисление налога на все поступления на счета и карты.

Если на счет поступили деньги в качестве подарка или это возврат займа, такие поступления вообще не облагаются налогом. И тем более это не объект налогообложения для налога на профессиональный доход. То же относится и к заработной плате: она облагается НДФЛ у работодателя, а платить с этих поступлений налог на профессиональный доход повторно не придется.

Нужно ли кроме чека оформлять договор и акт?

Федеральный закон «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» не регулирует гражданско-правовые отношения сторон сделки и порядок их оформления. В данном вопросе следует руководствоваться нормами гражданского законодательства.

При этом при применении налога на профессиональный доход продавец обязан сформировать, передать в налоговый орган и выдать покупателю чек на сумму произведенных расчетов с указанием ИНН покупателя – юридического лица.

От каких налогов освобождены самозанятые?

Физические лица: от НДФЛ, в отношении доходов, являющихся объектом налогообложения налогом на профессиональный доход;

Индивидуальные предприниматели, при применении налога на профессиональный доход освобождаются от уплаты НДФЛ, в отношении доходов, являющихся объектом налогообложения указанного налога, и НДС (за исключением НДС, подлежащего уплате при ввозе товаров на территорию РФ).

Кроме того, индивидуальные предприниматели освобождаются от уплаты страховых взносов.

При этом индивидуальные предприниматели не освобождаются от исполнения обязанностей налогового агента.

Относятся ли к самозанятым подрабатывающие пенсионеры?

Да, если вы соответствуете критериям, в т.ч. зарабатываете меньше 2,4 млн. рублей в год, не имеете наемных работников и работодателя по осуществляемой деятельности.

Придется ли кроме этого налога платить еще что-то: НДФЛ, взносы?

Нет, не придется. Физические лица, перешедшие на уплату налога на профессиональный доход (самозанятые), уплачивают налог с доходов от реализации товаров (работ, услуг) в следующем размере:

4% от дохода — по доходам от физических лиц;

6% от дохода — по доходам от организаций и индивидуального предпринимателя.

При этом, указанные лица в отношении доходов, которые облагаются налогом на профессиональный доход, освобождены от уплаты налога на доходы физических лиц, а также от уплаты страховых взносов.

Никаких предварительных или фиксированных взносов не предусмотрено.

Хочу перейти с НПД на другой налоговый режим. Что об этом нужно знать?

В случае отказа от применения налога на профессиональный доход или утраты права на его применение, снятие налогоплательщика с учета в налоговом органе осуществляется на основании заявления о снятии с учета, представленного им в налоговый орган через мобильное приложение «Мой налог».

Чтобы перейти с налога на профессиональный доход на иной специальный режим налогообложения с даты снятия с учета в качестве налогоплательщика налога на профессиональный доход, он должен в течение 20 дней с даты снятия с учета подать в налоговый орган уведомление о переходе на ЕСХН или УСН или заявление о постановке на учет в качестве налогоплательщика ЕНВД.

Хочу перейти с ОСН, УСН, ЕСХН, ЕНВД на режим НПД. Как это сделать?

Для применения специального налогового режима «Налог на профессиональный доход» физическое лицо, в том числе индивидуальный предприниматель с использованием мобильного приложения «Мой налог» направляет в налоговый орган заявление о постановке на учет в качестве налогоплательщика налог на профессиональный доход.

Если до перехода на данный специальный режим, налогоплательщик применял иной специальный налоговый режим, то он обязан в течение одного месяца со дня постановки на учет в качестве налогоплательщика налога на профессиональный доход направить в налоговый орган по месту жительства (места ведения деятельности) уведомление о прекращении применения той системы налогообложения, которую он применял.

Что делать, если годовой доход превысил 2,4 млн рублей?

В этом случае регистрация в качестве плательщика налога на профессиональный доход прекращается. Доходы, превышающие установленный лимит, будут облагаться по обычным ставкам: для физлица-резидента — по ставке 13%, для индивидуального предпринимателя — в зависимости от применяемой системы налогообложения.

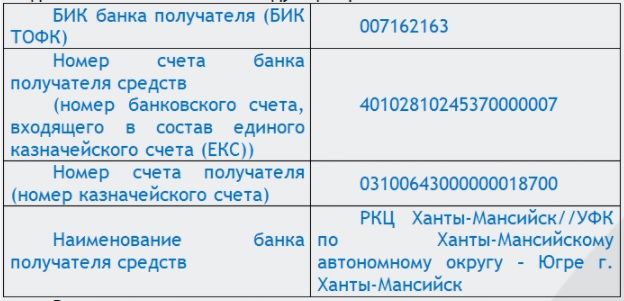

Отдел учета и работы с налогоплательщиками Межрайонной ИФНС России № 3

по Ханты-Мансийскому автономному округу – Югре

{kind=link}